Shortage produttivo e 5G all’orizzonte per il mercato dei chip

08/09/2021

IoT Analytics lancia un nuovo servizio di reportistica dedicato al mercato dei chipset per IoT cellulare, e dai dati della prima rilevazione – focalizzata sul segmento dei chipset embedded in moduli IoT – si evince l’impatto che la pandemia da Covid-19 ha avuto sia sulla domanda di chip che sulla produzione globale.

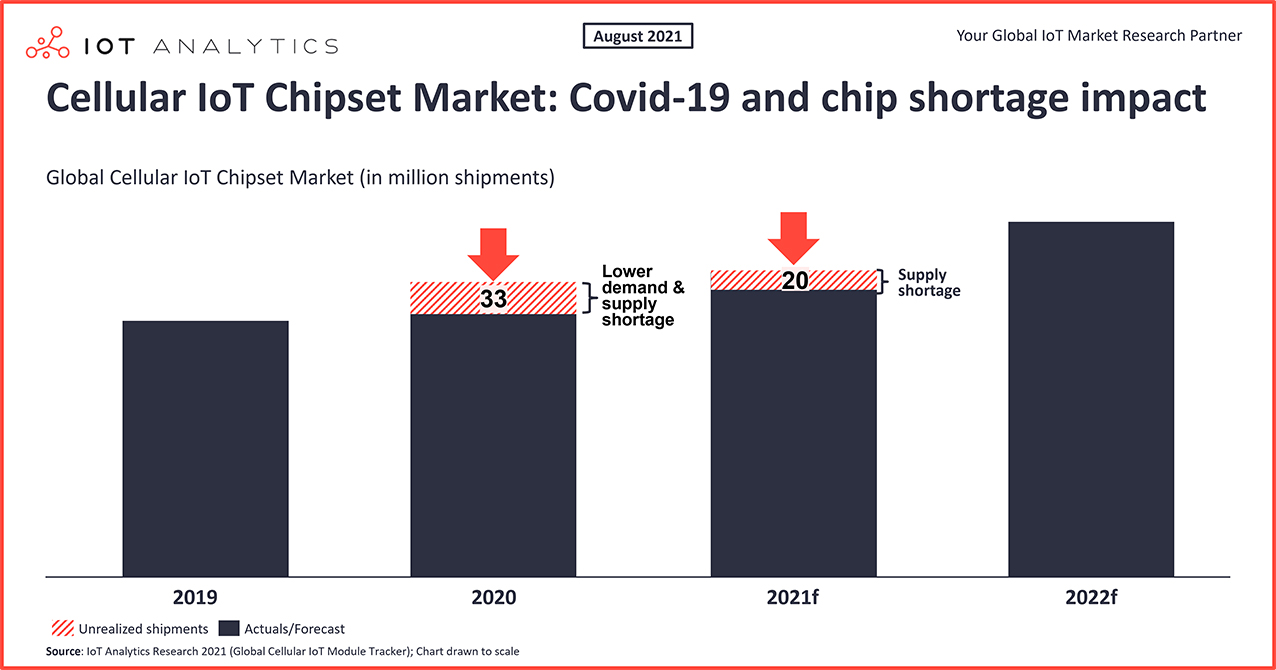

Il 2020 ha visto una riduzione delle consegne dovuta alle molteplici chiusure di siti produttivi, all’interruzione delle supply chain e alle difficoltà di accesso alle materie prime. La domanda è quindi tornata a salire nella seconda metà dell’anno, ma il protrarsi delle difficoltà nelle consegne ha portato impatti negativi in diversi settori, dall’industria automotive alla produzione di smartphone, TV, nel gaming e nell’IoT, con un gap di circa 33 milioni di cellulari IoT nelle spedizioni. La carenza di chip continua quindi nel 2021, e IoT Analytics prevede uno shortage aggiuntivo di circa 20 milioni di chipset cellulari IoT per quest’anno, dovuto a capacità produttiva limitata e alle restrizioni ancora in corso in alcune regioni.

Le aspettative di crescita per il mercato sono del +9% per il 2021, un incremento limitato dalle costrizioni nelle catene di approvvigionamento. Sul lungo termine, la crescita del mercato è prevista a un annual growth rate del +28% tra il 2021 e il 2026, superando l’impatto che gli eventi pandemici stanno ancora avendo nel 2021.

Il comparto è dominato da cinque produttori di chipset cellulari IoT, che sono Qualcomm, MediaTek, HiSilicon, Intel e Unisoc, che insieme rappresentavano il 93% delle spedizioni globali di chip IoT cellulari nel 2020. In particolare, Qualcomm detiene la maggioranza del settore con un market share del 43% delle spedizioni, quota che sale se si guarda al fatturato. Il volume d’affari dell’azienda è stato concentrato nei chipset IoT 4G LTE negli anni passati, mentre i volumi futuri saranno strettamente legati a quanto rapidamente si diffonderà la tecnologia 5G. IoT Analytics prevede infatti che, con l’impennarsi della domanda, la tecnologia 5G sarà un driver chiave per il mercato di chipset cellulari IoT nei prossimi anni.

Il mix tecnologico per la connettività cellulare IoT si mantiene intanto molto dinamico: al progressivo declino delle tecnologie più obsolete, 2G e 3G, si accompagna la crescita di altre tecnologie, come i chipset NB-IoT che nel 2020 hanno rappresentato oltre un terzo delle vendite globali. La tecnologia LTE-Cat 1 (sottocategoria della tecnologia 4G) è cresciuta del 43% nel 2020, grazie soprattutto alle vendite del chip Qualcomm MDM9207-1, mentre l’adozione del chip Unisoc 8910DM è cresciuta del 300% nel 2020, spingendo lo sviluppo della nuova tecnologia LTE-Cat 1 bis (attualmente il 23% delle vendite nel segmento LTE-Cat 1). Infine, IoT Analytics prevede che la distribuzione di massa di chipset 5G porterà questa tecnologia a costituire circa la metà del valore del mercato globale di chipset cellulari IoT nel 2021.

Sul versante delle applicazioni delle tecnologie per connettività IoT cellulare, IoT Analytics rileva che i mercati verticali rappresentati dai trasporti, supply chain e logistica contribuiscono per il 30% delle spedizioni globali di chipset cellulari IoT. A crescere nel 2020 sono state qui in particolare le applicazioni di tracking che hanno consentito alle aziende di localizzare e tracciare i prodotti lungo le supply chain. Le spedizioni di chipset per applicazioni di tracking sono cresciute del 22% nel 2020, contro una crescita del 3% del comparto nel suo complesso. Infine, malgrado il protrarsi dello shortage di chip nel settore automotive, nel 2021 l’adozione di chip cellulari IoT embedded nell’industria automobilistica dovrebbe crescere oltre il 50%.

Telmotor, azienda specializzata nell’Industry Automation ed Energy and Lighting Solutions, oggi sceglie di operare secondo un doppio binario: valorizzare le…