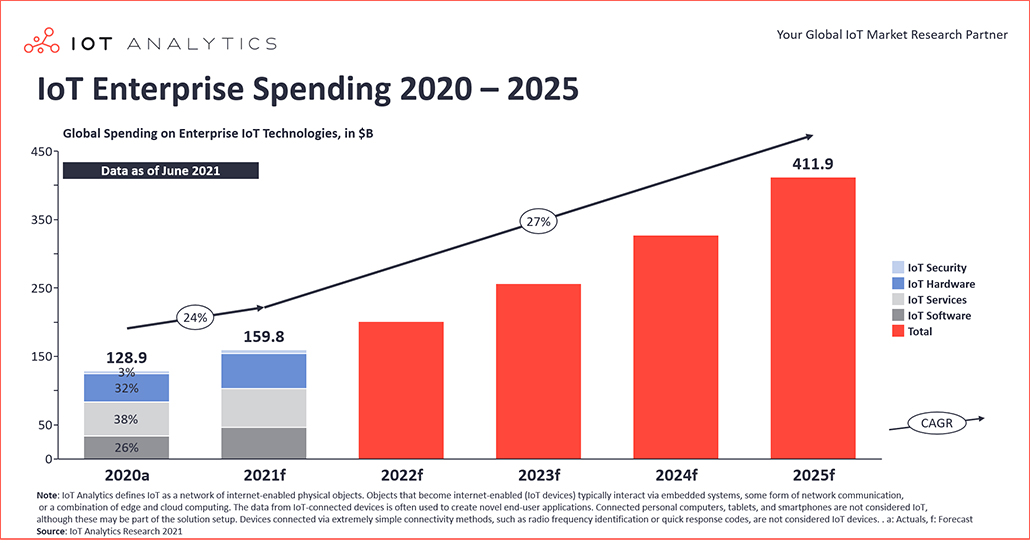

La spesa globale in soluzioni di IoT industriale è cresciuta del 12,1% nel 2020, raggiungendo nel mondo un valore di 128,9 miliardi di dollari nei dati dell’ultimo rilevamento di IoT Analytics.

La pandemia da Covid-19 ha impattato il settore in modi diversi, portando un rallentamento delle installazioni hardware a causa delle limitazioni ai viaggi. La spesa in hardware IoT ha così registrato nel 2020 un aumento del +5,4%, mentre la vendita di servizi cloud e infrastrutturali IoT è aumentata del +34,7%. Con un effetto negativo che è stato quindi più contenuto, con anzi in molti casi una spinta data proprio dall’emergenza sanitaria, ad esempio per tool software che hanno consentito di rispondere alle restrizioni da pandemia, come soluzioni per il monitoraggio da remoto degli asset basati su IoT. Malgrado il prolungarsi degli effetti negativi della pandemia, IoT Analytics prevede quindi una crescita nel 2021 del 24,0%, raggiungendo un valore di mercato globale per l’IoT di 159,8 miliardi di dollari a fine anno. Con quindi un’ulteriore crescita annua media del 26,7% nel periodo 2022-2025, e un aumento delle connessioni IoT nel mondo fino a raggiungere i 31 miliardi.

Sul fronte dei settori di industria, a essere colpito fortemente nella spesa IoT 2020 è stato il settore oil & gas, a causa dei prezzi in discesa del petrolio. Di contro, il boom di e-commerce e dello shopping online ha spinto la spesa in IoT nei magazzini, cresciuta nel 2020 del 22,3%. Ampiamente variegata invece la spesa IoT nel mondo automotive, con un crescita quasi del 20% per i costruttori di auto cinesi e invece crescite al di sotto della media per le compagnie automotive europee e in Sud America. Le prospettive per il 2021 vedono invece il settore farmaceutico, dei metalli e dell’energia come le industrie a incremento più rapido.

In Europa la spesa in soluzioni di IoT industriale è cresciuta del 9,7% nel 2020, mentre l’aumento è stato del 14,9% in Nord America e del 17% nell’area APAC. Differenze regionali che trovano spiegazione nel diverso andamento della pandemia da Covid-19 nei diversi Paesi, con una ripresa molto più rapida nella regione APAC: qui la Cina ha ad esempio segnato una crescita del 23,5% del mercato dell’IoT industriale nel 2020. La continua e permanente spinta alla digitalizzazione dovrebbe quindi continuare a guidare la crescita della spesa IoT in tutte le principali regioni del mondo, con APAC sempre in testa e a seguire Nord America ed Europa.

Infine, le organizzazioni nel 2020 hanno aumentato la spesa in sicurezza informatica, sulla scia dell’incremento di attacchi di alto profilo ai loro sistemi IT, portando la spesa in IoT security a crescere del +40,3% nel 2020. Parallelamente, un’indagine IoT Analytics rileva che l’83% dei professionisti IT ha implementato procedure atte a garantire la sicurezza informatica tra i propri dipendenti durante la pandemia, e continuerà a darvi priorità anche a emergenza sanitaria conclusa. Altri ambiti hanno quindi visto crescite significative nella spesa, come le infrastrutture cloud per lo sviluppo di soluzioni e applicazioni software IoT. Si prevede in particolare che la crescita delle applicazioni software IoT avrà un picco nei prossimi anni, in virtù ad esempio del passaggio delle soluzioni di manutenzione predittiva da qualcosa di incerto e di nicchia a una tipologia di applicazione a rapida crescita e con ROI sempre più interessanti, in grado di portare valore misurabile alle imprese.